配资平台佣金

配资平台佣金

1月4日,沙利文发布《2025年中国GPU云市场研究报告》,研究有五大关键发现,一是国产自研GPU云服务已进入“万卡时代”,从“能用”迈向 “好用” ;二是“芯片—集群—云服务”一体化能力成为核心竞争壁垒;三是自研GPU厂商逐步渗透芯片到服务的价值闭环;四是商业化仍依赖政策驱动型需求;五是市场格局有望向具备全栈能力的头部厂商进一步集中。

在人工智能快速发展与国家算力基础设施战略加速推进的背景下,国产AI加速芯片及其云服务能力建设已成为保障技术自主可控、支撑数字经济发展的关键环节。近年来,国内多家科技企业纷纷投入自研GPU/NPU研发,并尝试构建从芯片、集群到云服务的全栈能力。然而,受限于硬件性能、软件生态、系统集成及商业化运营等多重因素,真正实现规模化落地的厂商仍属少数。

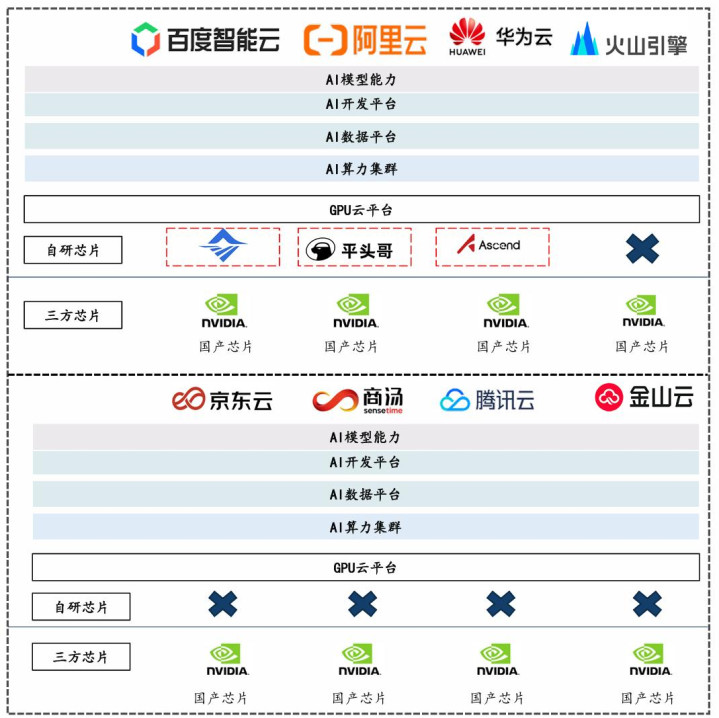

报告显示,在中国GPU云计算领域,市场格局呈现出差异化:百度、华为及阿里凭借自研的昆仑芯、昇腾系列AI芯片及平头哥芯片,逐步构建从硬件到云服务的垂直整合能力,减少了对外部供应商的依赖, 并在大模型训练等方面展现出独特优势。与此同时,腾讯云云等其他主要云厂商则主要依赖英伟达的高端GPU产品来提供AI算力服务,在探索与部分国产GPU合作的同时,尚未实现大规模自研GPU的应用。

在产业链方面,中国GPU云市场涵盖了从上游的计算芯片和服务器集成,到中游的综合云服务平台与算力资源提供商,再到下游覆盖全行业的终端应用场景。在人工智能、产业数字化升级等趋势推动下,GPU云服务成为支撑各行各业智能化转型的关键力量,并强调了国产替代加速和技术生态建设的重要性。整个市场呈现出硬件性能持续提升、行业应用多样化以及政策支持引导的发展态势。

GPU云市场核心竞争力由硬件自研与云平台综合能力两大维度共同构筑。头部厂商正超越单一的芯片设计,致力于构建从芯片、板卡到服务器的全栈硬件能力,通过系统级创新,将数千至上万颗自研芯片整合为一个单一、庞大的虚拟计算资源池。

具体而言,在芯片层,攻坚GPU/NPU自主IP是保障供应链安全与技术迭代自主性的基石。在系统层,通过软硬协同优化实现真实效能跃升。在基础资源管理上,在硬件层面通过细粒度虚拟化技术实现单颗GPU的切分与复用,为上层服务提供更灵活的资源供给。

沙利文表示,围绕厂商核心能力构建,云平台的价值体现为其将底层算力资源转化为面向市场的一站式服务能力。领先厂商通过产品化、智能化与商业化三重能力构建,持续降低AI算力使用门槛,扩大市场覆盖范围。

基于对产业格局与技术演进路径的深度分析,GPU云服务市场正在经历从硬件集成为主导到全栈能力构建为核心的战略转型。沙利文预测未来三到五年,市场将呈现以下关键发展趋势:在供应链安全与地缘政治因素的双重驱动下,自研GPU正经历从“战略备选”到“核心支柱”的角色转变。以华为昇腾、百度昆仑芯等为代表的自研GPU,凭借其针对AI推理、视频编解码、大数据分析等特定场景的深度定制架构,以及从芯片指令集到上层软件框架的全栈垂直优化,已在真实业务负载中展现出超越通用芯片的显著性价比优势。此外,领先云服务商通过构建 “芯片-集群-云服务”的垂直整合能力,在系统级效能层面实现显著突破。

想要获取半导体产业的前沿洞见、技术速递、趋势解析配资平台佣金,关注我们!

诚信配资提示:文章来自网络,不代表本站观点。

相关文章